どのような会社?

事業内容

旭化成 3本の事業領域

・マテリアル領域

苛性ソーダ、塩素、アクリロニトリル、スチレンモノマー、MMA、アジピン酸、ポリエチレン、ポリスチレンなどの石油化学製品を展開し、幅広い産業のモノづくりを支えています。

また、基盤マテリアル、パフォーマンスプロダクツ、スペシャルティソリューション、エレクトロニクス事業と4つの領域に別れるようです。

・住宅領域

建築請負事業、分譲地の開発事業、そしてリフォーム事業で収益を得ています。

・ヘルスケア領域

医療医薬品の製造販売、検査に使用される診断薬の製造販売を行なっています。

財務(百万円)<連21年9月>

総資産:3,045,446

自己資本:1,549,129

自己資本率:50.9%

資本金:103,389

指標<連21年3月>

ROE(自己資本利益率):5.6%

ROA(総資産利益率):2.7%

設備投資:1,536億

研究開発:897億

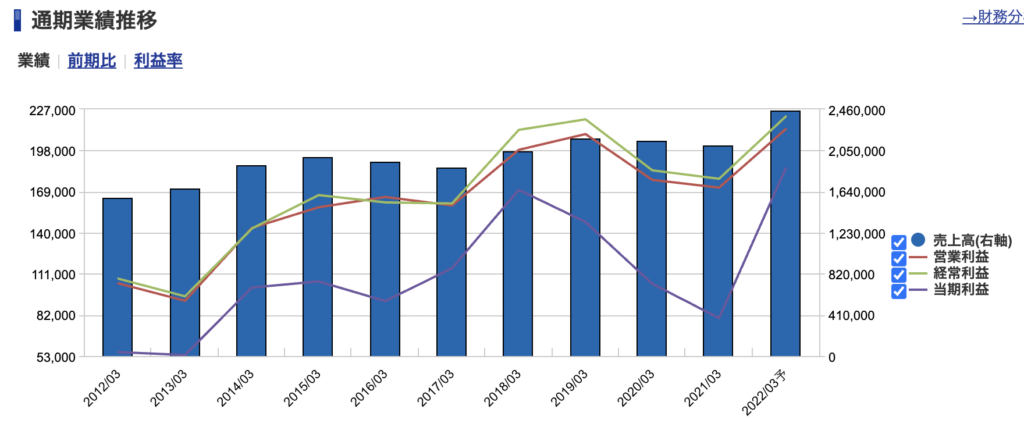

業績

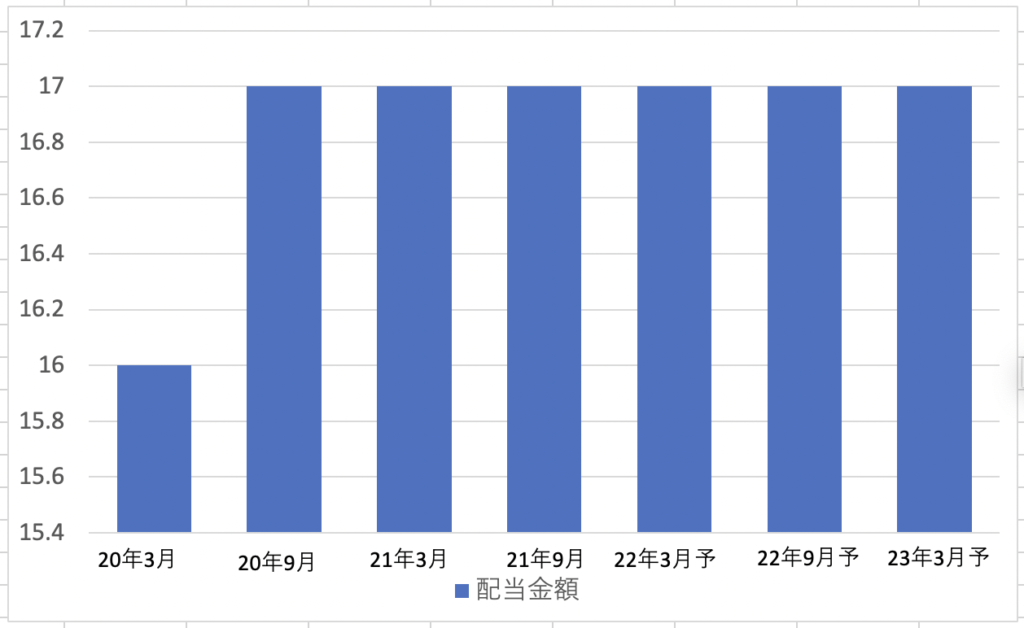

配当金

配当利回り:2.92%

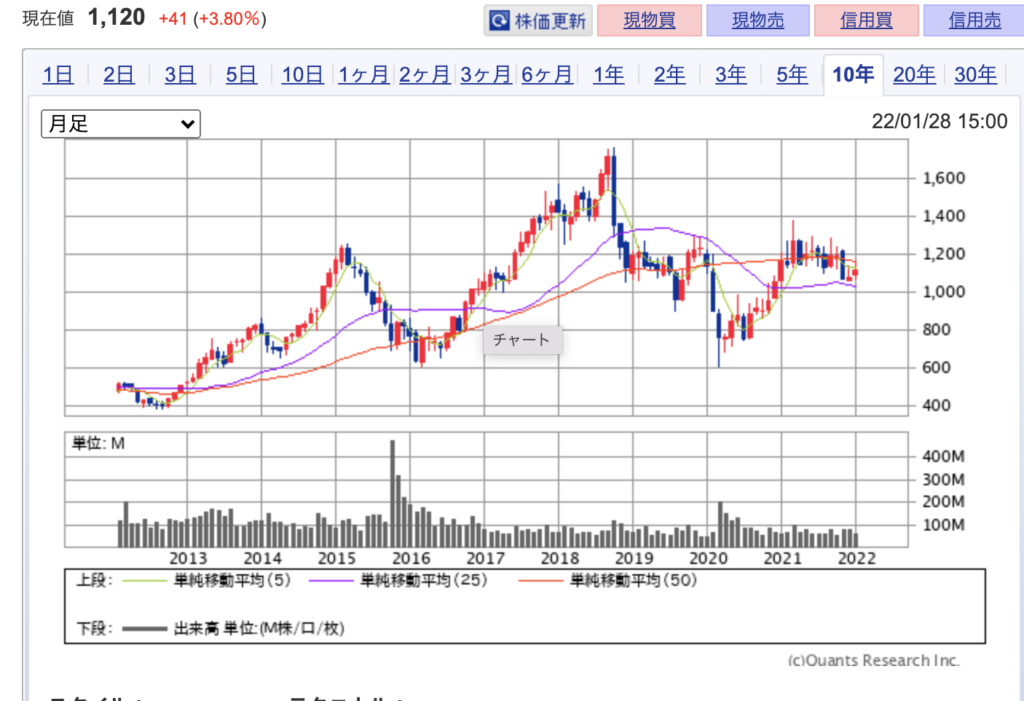

株価のチャート

期間10年の月足チャートです。

今現在の株価は、チャート上ではコロナショック前の水準にまで回復していることがわかります。

業績も右肩上がりなので、このまま上昇してほしいです。

2022年3月期 第2四半期決算短信

2022年3月期 第2四半期 売上高:1,181,049 百万円

一株あたりの四半期純利益:65.79 円(前期:33.72 円)

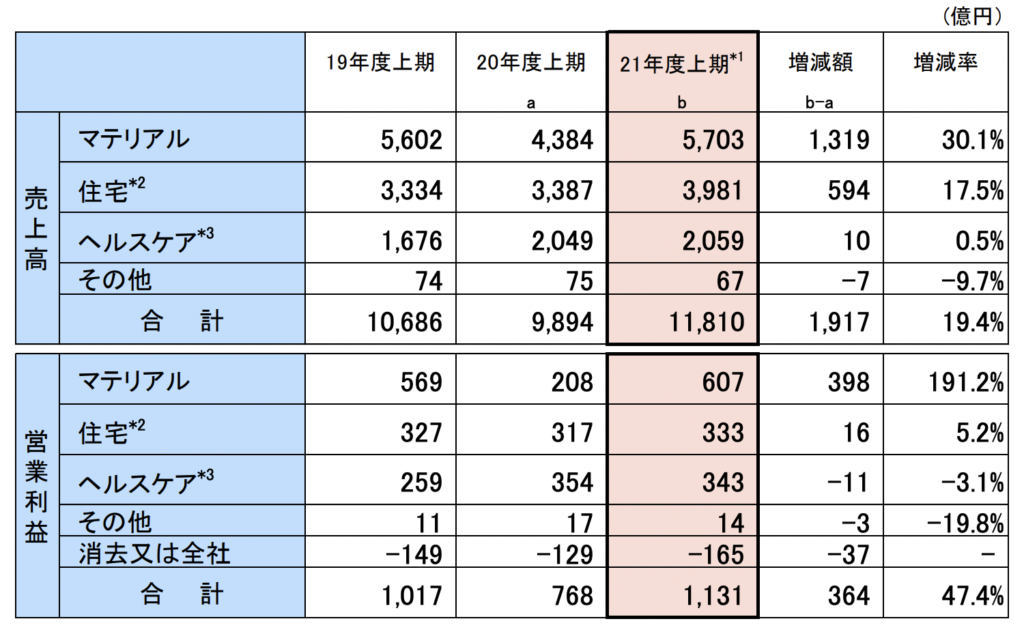

2022年度上期実績

➢ 売上高、営業利益、経常利益、四半期純利益のすべてで、上期として過去最高を更新

➢ 「マテリアル」の回復に加え、「ヘルスケア」も人工呼吸器の販売数量減少を補い前年同期並みを維持

通期でも過去最高となる見込みのようです。

株主還元について

➢ 1株当たり配当金は、中間配当を17円とし、 年間配当を34円の予想とした

➢ 2019年度~2021年度累計の配当性向は38.3%となる見通し

➢ 「安定配当且つ継続的な増配を目指す」方針、通期業績を勘案して決定する方針に変わりはない

増配を目指すと記載してありました。優良配当株銘柄として今後も買い増していきたいと思います。

セグメント別売上高・営業利益(前年同期比)

➢ 需要回復を背景に「マテリアル」が大幅な増収・増益、COVID-19感染拡大前の19年度上期も上回る

これ21年度になっているけど、22年度3月期のことだよね?でも、そんなミスするかな。。

まあいいや。

セグメント別を見ると化学系企業のこともありマテリアリアル事業が約半分を占めていることがわかります。

事業別のコメント

マテリアル事業 自動車関連市場が回復したことによる販売数量増加に加え、需要回復等を背景として石化製品市況が急速に上昇したことなどから、大幅な増収・増益

住宅事業 前年同期に好調だった分譲事業において販売戸数が減少したものの、北米事業の好調な推移や、豪州事業の新規連結影響などから、増収・増益

ヘルスケア事業 クリティカルケア事業において、前年同期に需要が急増した人工呼吸器の販売数量が減少したものの、除細動器等の主力事業が好調に推移したことに加え、医薬・医療事業も堅調に推移したことなどから、売上高、営業利益ともに前年同期並みを維持

まとめ

創業が1922年の歴史ある企業で今現在も順調に売り上げを伸ばしていることが分かりました。

配当金も増配する意思があるとのことなので、これからも応援していきたいです。

現在の株価は1000円を超えていますが、個人的には少し買いづらい価格です。というのも900円台の頃を知っているので、高く感じてしまいます。

ただ、ネオモバなら一株ずつ購入できるので、現在の価格帯で50株ほどは集めていこうと思います。

コメント